I. WSTĘP

Poniżej zamieszczamy najważniejsze informacje dotyczące ofert charytatywnych (organizowanych w modelu aukcyjnym (licytacji) lub w trybie „kup teraz”) na rzecz Fundacji STARS4STARS z siedzibą w Krakowie, ul. Leśna 15, 30-232 Kraków, wpisana do rejestru stowarzyszeń, innych organizacji społecznych i zawodowych, fundacji oraz samodzielnych publicznych zakładów opieki zdrowotnej Krajowego Rejestru Sądowego przez Sąd Rejonowy dla Krakowa Śródmieścia w Krakowie XI Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS: 0000974843, posiadająca NIP: 6772478561, REGON: 522208759 (Fundacja).

Jeżeli chcesz dowiedzieć się jak przekazać rzecz, usługę (w tym wartość niematerialną) na ofertę charytatywną na rzecz Fundacji, to przejdź tutaj.

Jeżeli chcesz zaznajomić się z najważniejszymi zasadami ofert charytatywnych na rzecz Fundacji, to kliknij tutaj.

W przypadku wątpliwości, pytań lub uwag dotyczących przedstawionych zasad, a także reklamacji dotyczących licytacji charytatywnych prowadzonych na rzecz Fundacji prosimy o kontakt z nami za pośrednictwem poczty tradycyjnej (adres korespondencyjny: ul. Leśna 15, 30-232 Kraków) lub za pośrednictwem poczty elektronicznej (adres e-mail: fundacja@stars4stars.pl ) (informacja o przetwarzaniu danych osobowych tutaj).

Informacje na temat przetwarzania przez Fundację danych osobowych w związku z ofertami charytatywnymi znajdują się tutaj.

II. PRZEKAZANIE RZECZY LUB USŁUGI NA OFERTY CHARYTATYWNE

Cieszymy się, że jesteś zainteresowany przekazaniem Fundacji STARS4STARS rzeczy lub usługi, którą będziemy mogli wystawić na sprzedaż, pozyskując w ten sposób środki na wsparcie i rozwój działalności naszej Fundacji, w tym na realizację celów statutowych.

Prosimy o uzupełnienie i przesłanie nam odpowiedniego oświadczenia:

Uzupełnione i podpisane oświadczenie możesz przekazać przedstawicielowi Fundacji lub przesłać do nas:

- pocztą tradycyjną, na adres: Fundacja STARS4STARS, ul. Leśna 15, 30-232 Kraków, lub

- pocztą elektroniczną na adres e-mail: fundacja@stars4stars.pl

- Po otrzymaniu oświadczenia przedstawiciel Fundacji skontaktuje się z Tobą w celu uzgodnienia warunków, sposobu i terminu faktycznego przekazania rzeczy przyszłemu nabywcy.Fundacja zastrzega sobie prawo do odmowy przyjęcia danej rzeczy lub usługi, prawo do niewystawienia rzeczy lub usługi na ofertę charytatywną, prawo do wycofania nierozstrzygniętej jeszcze oferty charytatywnej, a także prawo zwrotu rzeczy lub usługi w każdej chwili i bez podania przyczyn.

Najważniejsze założenia, w oparciu o które działamy przyjmując przedmioty na oferty charytatywne:

- Przyjmując rzecz lub usługę Fundacja nie nabywa na własność rzeczy ani nie uzyskuje praw do usług przekazanych jej przez osoby trzecie z przeznaczeniem na oferty charytatywne.

- W ramach ofert charytatywnych Fundacja jedynie pośredniczy w zawarciu transakcji sprzedaży rzeczy lub usługi pomiędzy przekazującym rzecz lub usługę, a osobą, która wygra ofertę.

- Przekazujący pozostaje właścicielem rzeczy oraz dysponentem usługi aż do czasu wyłonienia zwycięzcy danej oferty charytatywnej oraz dokonania przez niego zapłaty na rzecz Fundacji całej kwoty, którą zaoferował.

Mechanizm ofert charytatywnych na rzecz Fundacji opiera się o koncepcję tzw. darowizny mieszanej (przewidującej podział czynności, do jakich dochodzi w wyniku oferty, na czynność odpłatną i czynność pod tytułem darmym). Więcej na ten temat przeczytasz tutaj.

Szczegółowy opis transakcji zawieranych w ramach rozstrzygnięcia oferty charytatywnej znajdziesz tutaj.

BARDZO WAŻNE:

Cena za rzecz lub usługę uzyskana z oferty charytatywnej powinna zostać rozliczona przez przekazującego rzecz lub usługę tak, jak każda sprzedaż. Co za tym idzie, przekazanie rzeczy lub usługi na ofertę charytatywną może skutkować wystąpieniem zobowiązań podatkowych po stronie przekazującego. W niektórych przypadkach przekazujący, jako sprzedający, obowiązany może być do wystawienia odpowiedniego dokumentu księgowego (np. faktury VAT).

Ponadto jeżeli przekazujący rzecz lub usługę jest przedsiębiorcą, a nabycia w ramach oferty charytatywnej dokona konsument (lub tzw. przedsiębiorca na prawach konsumenta), to przekazujący zobowiązany jest do przestrzegania wynikających z odpowiednich przepisów uprawnień konsumenckich.

III. UWAGI OGÓLNE O OFERTACH CHARYTATYWNYCH

Przedmiotem oferty charytatywnej prowadzonej na rzecz Fundacji może być:

- rzecz należąca do Fundacji,

- usługa świadczona lub zapewniana przez Fundację,

- wartość niematerialna należąca do Fundacji,

- rzecz należąca do osoby trzeciej,

- usługa świadczona lub zapewniana przez osobę trzecią,

- wartość niematerialna należąca do osoby trzeciej, a także

- darowizna na rzecz Fundacji.

Jedną ofertą charytatywną objęte może być łącznie kilka rzeczy lub usług pochodzących od różnych osób, a także darowizna na rzecz Fundacji. Z tego względu prosimy każdorazowo o uważne zapoznanie się z informacjami o przedmiocie danej oferty charytatywnej zawartymi w opisie i komunikatach jej dotyczących.

Co do zasady, oferty charytatywne prowadzimy w trybie aukcyjnym (w formie licytacji) albo jako oferty „kup teraz”.

Oferty charytatywne mogą być prowadzone podczas różnego rodzaju wydarzeń zamkniętych oraz otwartych, a także w Internecie, m.in. na portalach aukcyjnych prowadzonych przez naszych Partnerów, takich jak np. www.zrzutka.pl czy www.poleasingowe.pl.

O zasadach prowadzenia danej oferty charytatywnej informować będziemy w opisie lub komunikatach jej dotyczących.

W przypadku oferty charytatywnej opublikowanej w ramach platformy internetowej należącej do któregokolwiek z naszych Partnerów, do takiej oferty zastosowanie będą miały reguły obowiązujące na tej platformie, z uwzględnieniem zapisów zawartych w opisie i komunikatach dotyczących danej oferty.

O ile inaczej nie wynika z opisu oferty charytatywnej lub komunikatów jej dotyczących, płatności na rzecz Fundacji związane z poszczególnymi ofertami charytatywnymi powinny być dokonywane wyłącznie na rachunek bankowy Fundacji.

Dochód Fundacji z oferty charytatywnej (po potrąceniu odpowiednich należności publicznoprawnych) przeznaczany jest na cel przedstawiony w opisie i komunikatach dotyczących tej oferty.

IV. KONCEPCJA DAROWIZNY MIESZANEJ

Organizując oferty charytatywne Fundacja bazuje na tzw. koncepcji darowizny mieszanej.

Na darowiznę mieszaną składają się następujące transakcje:

- czynność odpłatna: sprzedaż rzeczy lub usługi po cenie równej wartości zaoferowanej przez zwycięzcę oferty do wysokości wartości rynkowej takiej rzeczy lub usługi wskazanej odpowiednio przez właściciela rzeczy lub dysponenta usługi,

oraz

- czynność pod tytułem darmym: darowizna pieniężna na rzecz Fundacji kwoty będącej różnicą pomiędzy wartością zaoferowaną przez zwycięzcę oferty, a ceną sprzedaży rzeczy lub usługi w ramach czynności odpłatnej. W przypadku, gdy różnica wynosi zero albo jest ujemna, do zawarcia czynności pod tytułem darmym nie dochodzi.

W związku z powyższym:

- zwycięzca oferty jest kupującym (w ramach czynności odpłatnej), a w przypadku kiedy wartość zaoferowana przez niego przekracza wartość rynkową nabytej rzeczy lub usługi – jest również darczyńcą (w ramach czynności pod tytułem darmym).

- Wartość rynkowa rzeczy lub usługi objętych daną ofertą charytatywną wskazywana jest każdorazowo w opisie lub ogłoszeniu dotyczących tej oferty.

Na temat koncepcji darowizny mieszanej można poczytać w orzecznictwie sądowym (zob. np. wyrok Naczelnego Sadu Administracyjnego z dnia 2 czerwca 2017 r., sygn. akt II FSK 1245/15).

W dalszej części przedstawiamy informacje o konstrukcji i skutkach prawnych ofert charytatywnych prowadzonych na rzecz Fundacji, w podziale na źródło pochodzenia przedmiotu oferty charytatywnej (czyli w oparciu o to, czy rzecz/usługa pochodzi do Fundacji, czy też została przekazana przez osobę trzecią).

V. OFERTA CHARYTATYWNA RZECZY LUB USŁUGI OD FUNDACJI

Jak wyjaśniliśmy powyżej, mechanizm ofert charytatywnych prowadzonych na rzecz Fundacji opiera się o koncepcję tzw. darowizny mieszanej (przewidującej podział czynności, do jakich dochodzi w wyniku licytacji, na czynność odpłatną i czynność pod tytułem darmym). Więcej na ten temat przeczytasz tutaj.

Jeżeli przedmiotem oferty charytatywnej jest rzecz należąca do Fundacji lub usługa wykonywana/zapewniana jest przez Fundację, to sprzedaż takiej rzeczy lub usługi (w ramach czynności odpłatnej) następuje pomiędzy Fundacją (sprzedający) oraz zwycięzcą oferty (kupujący). Podobnie jest w odniesieniu do czynności pod tytułem darmym – zwycięzca oferty dokonuje na rzecz Fundacji darowizny kwoty stanowiącej różnicę pomiędzy zaoferowaną kwotą a ceną sprzedaży rzeczy lub usługi.

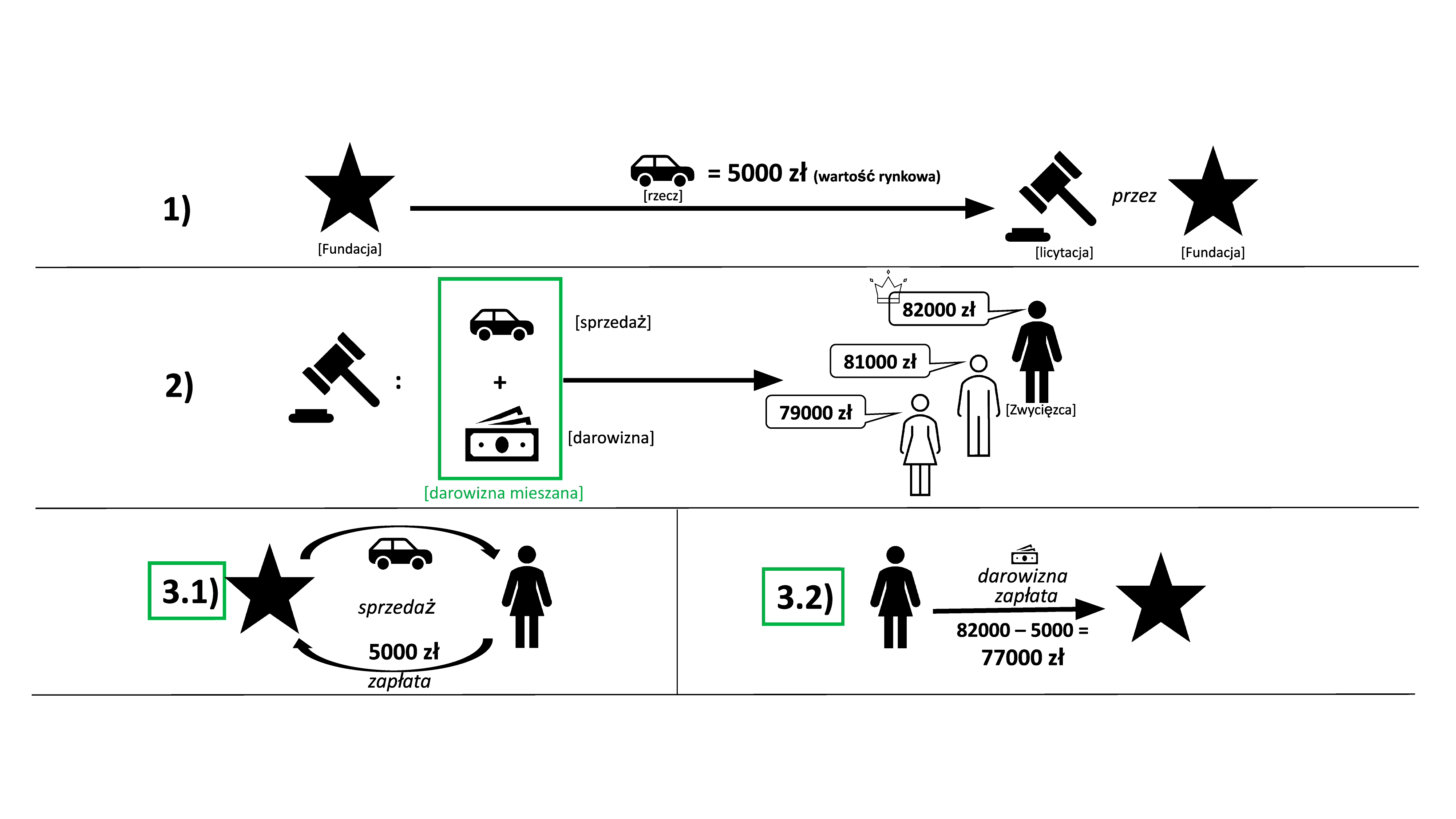

Schemat transakcji zachodzących w ramach oferty charytatywnej (na przykładzie licytacji rzeczy – samochodu o wartości rynkowej 5000 zł):

Prawo własności rzeczy przechodzi na zwycięzcę oferty w chwili zapłaty zaoferowanej kwoty. Do tego czasu rzecz pozostaje własnością Fundacji.

Wykonanie usługi objętej ofertą charytatywną nastąpi wyłącznie po zapłacie przez zwycięzcę całej zaoferowanej przez niego kwoty.

W najszerszym dopuszczalnym przez prawo zakresie wyłącza się rękojmię Fundacji za wady rzeczy sprzedawanej w ramach oferty charytatywnej. Fundacja nie udziela też żadnych gwarancji dotyczących sprzedawanej rzeczy.

O ile będzie to wymagane przepisami prawa, Fundacja wystawi odpowiednie dokumenty księgowe dokumentujące transakcje dokonane w ramach oferty charytatywnej.

VI. OFERTA CHARYTATYWNA RZECZY LUB USŁUGI OD OSOBY TRZECIEJ

Z zasadami dotyczącymi przekazania rzeczy lub usługi na ofertę charytatywną na rzecz Fundacji można zapoznać się tutaj.

W przypadku, gdy objęty ofertą charytatywną przedmiot (rzecz, usługa lub wartość niematerialna) został przekazany przez osobę trzecią, Fundacja w żadnym momencie nie staje się właścicielem rzeczy lub wartości niematerialnej ani nie jest świadczącym lub zapewniającym wykonanie usługi będącej przedmiotem oferty charytatywnej.

To, czy przedmiot danej oferty charytatywnej należy do Fundacji, czy też został przekazany przez osobę trzecią do zaoferowania i sprzedaży w jej imieniu, wynikać będzie z opisu lub ogłoszenia dotyczącego danej oferty.

Także oferty charytatywne przedmiotów należących od osób trzecich oparte są o koncepcję tzw. darowizny mieszanej, przewidującej podział czynności zachodzących w wyniku oferty na czynność odpłatną i czynność pod tytułem darmym. Więcej na ten temat przeczytasz tutaj. W tym jednak przypadku stronami czynności odpłatnej (sprzedaży rzeczy lub usługi) jest osoba, która przekazała rzecz lub usługę (sprzedający) oraz zwycięzca oferty (kupujący). Fundacja nie jest stroną tej transakcji ani nie gwarantuje należytego wykonania zobowiązań z niego wynikających.

Prawo własności zakupionej w ramach oferty charytatywnej rzeczy przechodzi na zwycięzcę w chwili zapłaty całej zaoferowanej w ramach oferty kwoty. Do tego czasu rzecz pozostaje własnością przekazującego.

Wykonanie usługi objętej ofertą charytatywną może nastąpić wyłącznie po zapłacie przez zwycięzcę całej zaoferowanej w ramach oferty kwoty.

Z ustaleń poczynionych pomiędzy Fundacją i przekazującym rzecz, usługę, wartość niematerialną na ofertę charytatywną może wynikać, że przekazujący poleci zwycięzcy oferty, aby całą cenę sprzedaży przekazał Fundacji. W takim przypadku kwota ta stanowić będzie darowiznę pieniężną udzieloną Fundacji przez przekazującego, któremu w tym zakresie przysługiwać będzie status darczyńcy Fundacji. O takim poleceniu (przekazie) zwycięzca oferty zostanie poinformowany przez Fundację zgodnie z dyspozycją przekazującego.

W odniesieniu do czynności pod tytułem darmym (darowizny pieniężnej), to transakcja ta zawierana jest pomiędzy zwycięzcą oferty charytatywnej a Fundacją, która otrzymuje darowiznę pieniężną w wysokości równej różnicy pomiędzy kwotą zaoferowaną przez zwycięzcę, a ceną sprzedaży rzeczy lub usługi w ramach oferty charytatywnej. W tym zakresie zwycięzca oferty charytatywnej jest darczyńcą Fundacji. W przypadku, gdy różnica wynosi zero lub jest ujemna, do zawarcia czynności pod tytułem darmym nie dochodzi.

Schemat transakcji zawieranych w wyniku oferty charytatywnej obejmującej rzecz lub usługę przekazaną przez osobę trzecią (na przykładzie licytacji rzeczy – samochodu o wartości rynkowej 5000 zł):

BARDZO WAŻNE:

Cena za rzecz lub usługę uzyskana z oferty charytatywnej powinna zostać rozliczona przez przekazującego rzecz lub usługę tak jak każda sprzedaż. Co za tym idzie, przekazanie rzeczy lub usługi na ofertę charytatywną może skutkować wystąpieniem zobowiązań podatkowych po stronie przekazującego. W niektórych przypadkach przekazujący rzecz lub usługę, jako sprzedający, obowiązany może być do wystawienia odpowiedniego dokumentu księgowego (np. faktury VAT).

Zwracamy uwagę, że w niektórych przypadkach również po stronie zwycięzcy oferty może powstać obowiązek podatkowy (np. obowiązek zapłaty podatku od czynności cywilnoprawnych).

Ponadto jeżeli przekazujący rzecz lub usługę jest przedsiębiorcą, a nabycia w ramach oferty charytatywnej dokona konsument (lub przedsiębiorca na prawach konsumenta), to przekazujący zobowiązany jest do przestrzegania wynikających z odpowiednich przepisów uprawnień przysługujących konsumentowi.